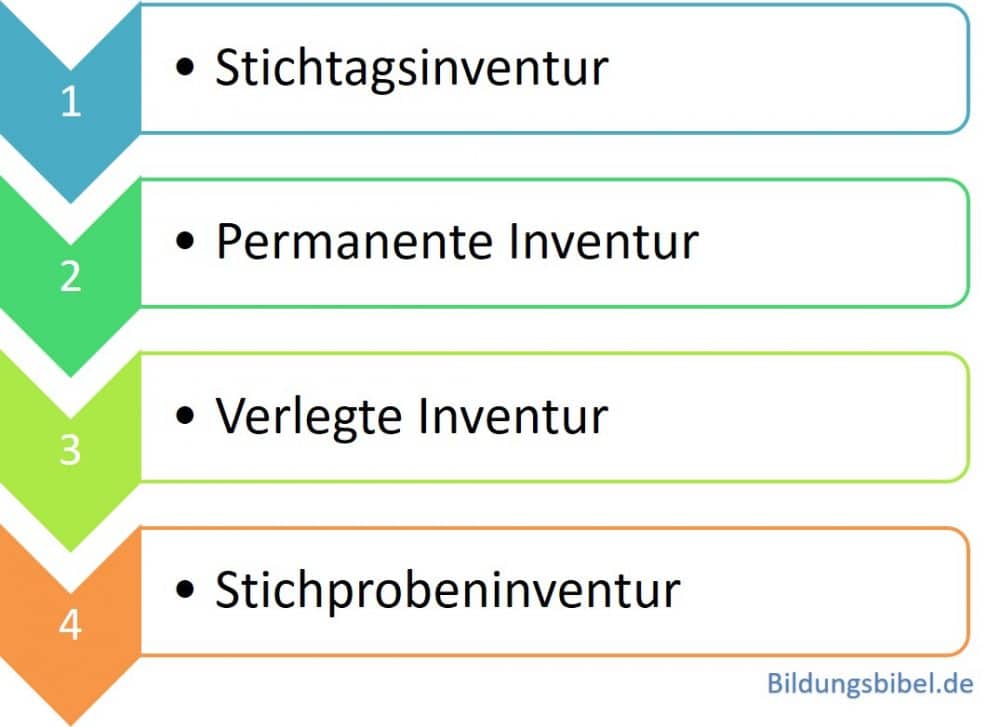

Bei der Bewertung von Vermögensgegenständen für den Jahresabschluss spielt die Inventur eine zentrale Rolle. Die Stichtagsinventur, eine klassische Methode der Bestandsaufnahme, fällt zeitnah zum Bilanzstichtag an. Sie bietet präzise und aktuelle Einblicke in die Vermögenslage eines Unternehmens. Gleichwohl stehen diesem Vorteil bestimmte Herausforderungen gegenüber, von Betriebsunterbrechungen bis hin zum Druck auf die Mitarbeitenden. In diesem …

„Stichtagsinventur Beispiele & Definition, 7 Vorteile und Nachteile“ weiterlesen