In unserem Beitrag zum Themenfeld Kontenrahmen erwerben Sie umfassendes Wissen über die Unterscheidungen der Begriffe Kontenrahmen, Kontenplan und Kontenklasse sowie den Aufbau der Kontonummern. Sie werden in die Materie eingeführt und erfahren mehr zum Zweck eines Kontenrahmens und dessen Unterschied zum Kontenplan.

Weiterhin werden wir uns mit den Themen Prozessgliederungsprinzip und Abschlussgliederungsprinzip auseinandersetzen. Unsere Kursinhalte werden Ihnen helfen, ein tiefes Verständnis für die Buchführung und die damit verbundenen Prozesse zu erlangen.

Inhalt

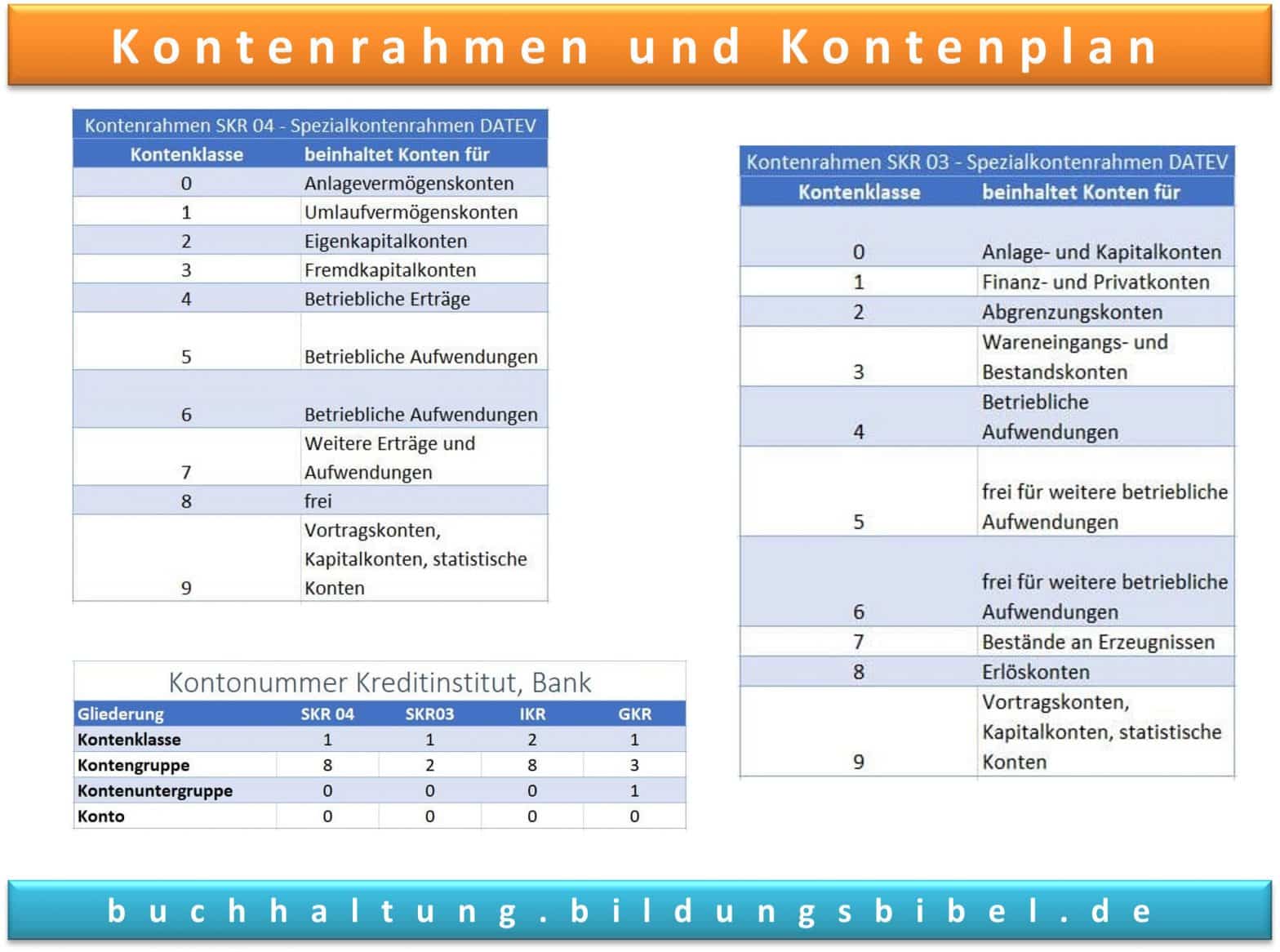

Aufbau vom Kontenrahmen

Ein Kontenrahmen ist das Fundament eines systematischen Aufbaus von Konten innerhalb einer Branche oder eines Wirtschaftszweigs. Er kann erweitert und individuell angepasst werden, um den Bedürfnissen eines Unternehmens gerecht zu werden. Dabei kann der Rahmen nach dem Abschlussgliederungsprinzip oder dem Prozessgliederungsprinzip strukturiert sein. Der Kontenrahmen folgt dem Zehnersystem und ist von 0 bis 9 aufgebaut, was sich bis zur einzelnen Kontonummer durchzieht.

Unterschiedliche Branchen und Wirtschaftszweige führen spezifische Rahmen wie den IKR für die Industrie oder den GKR für den Groß- und Außenhandel. Der SKR 03 und SKR 04 sind spezielle Kontenrahmen, die jeweils nach dem Prozessgliederungsprinzip oder dem Abschlussgliederungsprinzip aufgebaut sind.

Mit einem Kontenrahmen wird ein geordnetes und übersichtliches Buchhaltungssystem geschaffen, das für jedes Unternehmen unerlässlich ist.

Kontenplan ist unternehmensspezifisch erweitert

Ein gut strukturierter Kontenplan ist von enormer Bedeutung für jedes Unternehmen. Durch die Erweiterung des Kontenrahmens um spezifische Konten, die für das Unternehmen relevant sind, entsteht ein individueller Kontenplan, der eine klare Übersicht über alle Konten des Unternehmens liefert.

Besonders die Bankkonten des Unternehmens sollten hierbei berücksichtigt werden, um eine genaue Erfassung und Verwaltung der Finanzen zu gewährleisten. Ein solcher Kontenplan ermöglicht es, jederzeit den Überblick über die finanzielle Lage des Unternehmens zu behalten und somit gezielt Entscheidungen zu treffen.

Daher ist es unerlässlich, einen Kontenplan zu erstellen, der auf die Bedürfnisse des Unternehmens zugeschnitten ist und einen klaren Überblick über die konkreten Konten liefert.

Kontenklassen ordnet die Konten nach Abschluss- oder Prozessgliederung

In der Buchhaltung gibt es eine wichtige Methode, um die Konten übersichtlich zu ordnen und zu strukturieren: die Kontenklassen. Diese Klassen dienen dazu, ähnliche Konten zusammenzufassen und somit eine klare Übersicht über die Finanzen eines Unternehmens zu schaffen. Dabei gibt es verschiedene Klassen, wie beispielsweise das Anlagevermögen oder das Umlaufvermögen.

Die Kontenklassen richten sich dabei entweder nach dem Abschlussgliederungsprinzip für große und kleine Kapitalgesellschaften oder nach dem Prozessgliederungsprinzip für kleinere Unternehmen und Betriebe. Letzteres berücksichtigt die betrieblichen Abläufe und gliedert die Kontenklassen nach der Leistungserstellung und -verwertung eines Unternehmens.

So wird eine klare und übersichtliche Struktur gewährleistet, die für alle Beteiligten leicht verständlich ist.

Bedeutung der Kontengruppen oder Kontenuntergruppen

Die Kontengruppen und -untergruppen bilden die weitere hierarchische Struktur der Kontenplanung in der Buchhaltung. Die höchste Ebene ist die Kontenklasse, darunter gibt es Kontengruppen und noch weiter darunter Kontenuntergruppen. Jede dieser Ebenen hat eine spezifische Bedeutung und dient dazu, ähnliche Geschäftsvorfälle zusammenzufassen und zu organisieren.

Das Dezimalsystem wird verwendet, um die verschiedenen Ebenen voneinander zu unterscheiden und sie numerisch zu ordnen. So können Buchhalter schnell auf bestimmte Konten zugreifen und ihre Arbeit effizienter gestalten.

Aufbau der Kontonummer im Kontenplan

Das Konto Bank ist ein essenzielles Element im Kontenplan eines jeden Unternehmens. Es dient dazu, sämtliche Transaktionen rund um das Thema Bankgeschäfte zu erfassen und zu dokumentieren.

Doch wie setzt sich die Kontonummer im Plan eigentlich zusammen? Hier kommt der Kontenplan ins Spiel. Durch die Kombination von verschiedenen Zahlen und Buchstaben entsteht eine eindeutige Kontonummer, die es ermöglicht, das Konto Bank eindeutig zu identifizieren. Im SKR 03, SKR 04, GKR und IKR gibt es hierbei unterschiedliche Kontonummern, die jeweils ihre eigene Bedeutung haben.

Personenkonten wie Debitoren und Kreditoren sind hingegen oft fünfstellig gegliedert, um eine noch genauere Zuordnung zu ermöglichen. Insgesamt ist der Kontenplan somit ein unverzichtbares Instrument, um die Finanzen eines Unternehmens im Blick zu behalten und erfolgreich zu steuern.

Der Aufbau der Kontonummer innerhalb eines Kontenplans besteht bei Sachkonten aus 4 Stellen, so zum Beispiel das Konto Bank, welches nach dem SKR 03

- der Kontenklasse 1 zugeordnet ist.

- Danach folgt die Kontengruppe 2,

- die Kontenuntergruppe 0

- und darauf folgend die Kontonummer 0.

Was ist die Kontobezeichnung?

Die Kontobezeichnung – ein Begriff, der in der Welt der Buchhaltung von großer Bedeutung ist. Sie definiert den Text, der einem Konto zugeordnet wird und ermöglicht somit eine schnelle und effiziente Suche in der Buchhaltungssoftware.

Ein Beispiel für eine Kontobezeichnung im Kontenrahmen wäre die Nummer 1200 und der Name Sparkasse. Durch die klare Zuordnung von Kontonummer und Kontobezeichnung wird eine geordnete und übersichtliche Buchführung möglich. So behalten Sie stets den Überblick über Ihre Finanzen und können sich auf das Wesentliche konzentrieren. Die Kontobezeichnung – ein kleines Detail mit großer Wirkung.

Aufbau Kontenrahmen beim Abschlussgliederungsprinzip SKR 04

Das Abschlussgliederungsprinzip ist ein wichtiger Bestandteil der Bilanzgliederung und der Gewinn- und Verlustrechnung. Es ist durch die §§ 266 und 275 HGB vorgeschrieben und bildet somit eine Grundlage für die Buchhaltung von Unternehmen.

Der SKR 04 der DATEV orientiert sich an diesem Prinzip und bietet somit eine klare Struktur. Mit diesem Aufbau können Unternehmen ihre Finanzen übersichtlich darstellen und wichtige Kennzahlen ableiten.

Das Abschlussgliederungsprinzip ist somit ein unverzichtbares Instrument für eine erfolgreiche Buchhaltung und eine solide Finanzplanung.

Aufbau Kontenrahmen nach dem Prozessgliederungsprinzip

Das Prozessgliederungsprinzip ist eine der wichtigsten Methoden, um betriebliche Abläufe effizient zu gestalten. Es ermöglicht eine klare Strukturierung und eine optimale Ausrichtung auf die Bedürfnisse des Unternehmens.

Der allgemeine Aufbau für den SKR 03 der DATEV folgt diesem Prinzip und bietet somit eine ideale Grundlage für eine erfolgreiche Buchhaltung.

Hierbei werden die verschiedenen Prozesse des Unternehmens in logische Einheiten unterteilt und entsprechend aufgebaut. Dadurch wird eine schnelle und effektive Abwicklung der Buchhaltung gewährleistet.

Mit dem Prozessgliederungsprinzip als Grundlage sind Sie in der Lage, Ihre betrieblichen Abläufe optimal zu gestalten und somit den Erfolg Ihres Unternehmens nachhaltig zu sichern.

Branchenspezifische Kontenrahmen

In der Buchhaltung gibt es verschiedene Kontenrahmen, die je nach Branche und Unternehmensgröße unterschiedlich sein können. Ein Kontenrahmen ist eine systematische Zusammenstellung von verschiedenen Konten, auf denen alle Geschäftsvorfälle eines Unternehmens gebucht werden.

Branchenspezifische Kontenrahmen sind besonders wichtig, da sie speziell auf die Bedürfnisse einer bestimmten Branche zugeschnitten sind. So können beispielsweise Unternehmen aus dem Handel oder der Produktion andere Konten benötigen als Dienstleistungsunternehmen.

Ein Beispiel für einen branchenspezifischen Kontenrahmen ist der SKR 03 (Standardkontenrahmen). Dieser wird häufig von kleinen und mittelständischen Unternehmen genutzt. Für größere Unternehmen kann auch der SKR 04 geeignet sein, der mehrere tausend Konten umfasst und somit sehr detailliert ist. Siehe die Abbildungen oben.

Weitere branchenspezifische Kontenrahmen sind zum Beispiel:

- DATEV-Kontenrahmen SKR 45 (für Arztpraxen)

- DATEV-Kontenrahmen SKR 49 (für Steuerberater)

- IKR (Industriekontorahmen) für Industrie-Unternehmen

- GKR (Gemeinschaftskontorahmen) für Gemeinnützige Organisationen

- HGB-Kontenrahmen (Handelsgesetzbuch) für Kapitalgesellschaften

- SSK (Spezialkontenrahmen) für Sozialversicherungsträger

- SKR 70 (für Hotel- und Gaststättenbetriebe)

- SKR 71 (für Landwirtschaftliche Betriebe)

- SKR 75 (für Vereine)

- SKR 81 (für Handwerksbetriebe)

Die Wahl des richtigen Kontenrahmens hängt also von der Branche und Größe des Unternehmens ab. Es ist wichtig, einen Kontenrahmen zu wählen, der alle relevanten Geschäftsvorfälle abbildet und eine übersichtliche Buchhaltung ermöglicht.

Mehr zum Thema Buchhaltung lernen können Sie hier.