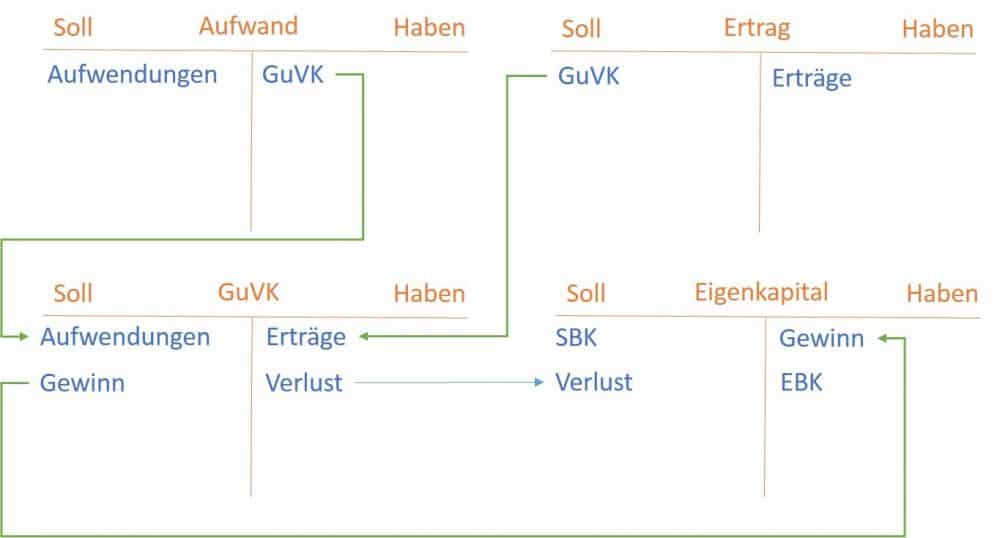

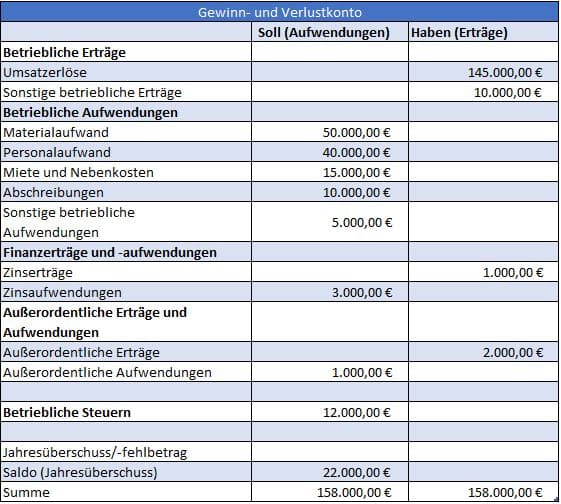

Das Gewinn- und Verlustkonto (GuV) ist ein zentrales Element der doppelten Buchführung in Unternehmen. Sie veranschaulicht die finanzielle Performance eines Geschäftsjahres, indem sie Aufwendungen und Erträge gegenüberstellt. Am Ende des Abrechnungszeitraums ermöglicht die GuV die Ermittlung des Geschäftserfolges – entweder als Gewinn (Jahresüberschuss) oder Verlust (Jahresfehlbetrag). Dieser wird in die Schlussbilanz übertragen und beeinflusst somit …

„Gewinn- und Verlustkonto – GuV-Konto, Erträge & Aufwendungen führen zum Erfolg“ weiterlesen