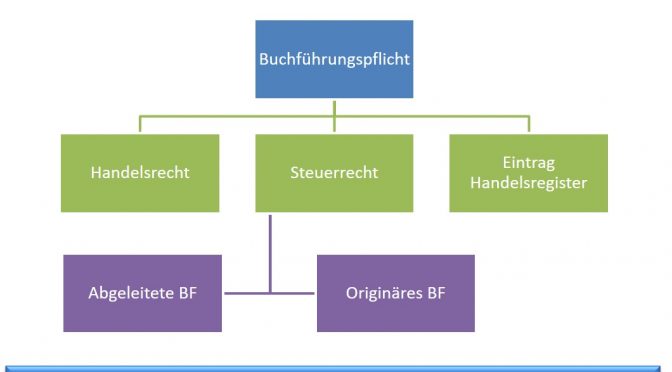

Die Buchführungspflicht ist ein zentrales Element des Handels- und Steuerrechts, das Unternehmer sowohl mit Verantwortung als auch mit Orientierung versorgt.

Dieser Artikel beleuchtet die Grundlagen der Buchführungspflicht, wobei insbesondere auf die Konsequenzen der Eintragung ins Handelsregister, die Unterscheidung zwischen originärer und abgeleiteter Buchführungspflicht sowie die relevanten gesetzlichen Grundlagen – die Abgabenordnung (AO), das Einkommensteuergesetz (EstG) und das Handelsgesetzbuch (HGB) – eingegangen wird.

Verstehen Sie die Nuancen dieser rechtlichen Anforderungen, um die Compliance Ihres Unternehmens sicherzustellen.

Inhalt

Pflichten zur Aufzeichnung im Handelsrecht und Steuerrecht

Die Verpflichtung zur Buchführung ist für Unternehmer mehr als bloß eine administrative Hürde; sie ist eine Chance zur präzisen Geschäftsanalyse und strategischen Planung. Im Handels- und Steuerrecht begründet sich diese Pflicht, die essentiell für die Transparenz der wirtschaftlichen Aktivität und die ordnungsgemäße Steuererhebung ist. Während das Handelsrecht in erster Linie auf das Handelsgesetzbuch (HGB) zurückgreift und im Allgemeinen eine doppelte Buchführung fordert, leiten sich steuerrechtliche Aufzeichnungspflichten aus der Abgabenordnung (AO) und dem Einkommensteuergesetz (EstG) ab.

Die Entscheidung zwischen der vollumfänglichen doppelten Buchführung und der einfacheren Einnahmenüberschussrechnung (EÜR) hängt von verschiedenen Kriterien ab, wie beispielsweise Umsatzgrenzen und Unternehmensform. Die EÜR bietet vor allem kleineren Unternehmen, die nicht nach HGB bilanzieren müssen, eine vereinfachte Möglichkeit, ihren Gewinn durch den direkten Vergleich von Einnahmen und Ausgaben zu bestimmen.

In jedem Fall ist eine genaue Dokumentation und Aufzeichnung der Geschäftsvorfälle unerlässlich, um den steuer- und handelsrechtlichen Anforderungen gerecht zu werden und einen wahren Einblick in die finanzielle Lage des Unternehmens zu gewähren.

Gewinnermittlungswahlrecht

Die Buchführungspflicht für Unternehmer stellt einen festen Rahmen dar, innerhalb dessen keine Option zur freien Entscheidung besteht – man ist dazu verpflichtet, Bücher zu führen. Diese Pflicht sorgt für eine genaue und nachvollziehbare Dokumentation aller Geschäftsvorgänge und stellt eine zuverlässige Grundlage für die Geschäftsführung sowie die Erfüllung steuerlicher Anforderungen dar.

Jedoch gibt es in einigen Bereichen gewisse Wahlrechte, die Unternehmern einen gewissen Spielraum lassen. Ein solches Wahlrecht betrifft beispielsweise die Gewinnermittlung. Für eine detaillierte Erläuterung des Gewinnermittlungswahlrechts, das unter bestimmten Voraussetzungen die Wahl zwischen verschiedenen Methoden der Gewinnerfassung ermöglicht, verweisen wir auf den externen Beitrag zum Thema Gewinnermittlungswahlrecht. Dort finden Sie umfassende Informationen, die Ihnen dabei helfen, fundierte Entscheidungen in diesen spezifischen Aspekten zu treffen.

Handelsrechtliche Buchführungspflicht durch HGB

Im Handelsgesetzbuch (HGB) ist die Buchführungspflicht fest verankert und richtet sich direkt an die Kaufleute. So ist gemäß § 1 Abs. 1 HGB jeder als Kaufmann zu bezeichnen, der ein Handelsgewerbe betreibt. Diese Kaufmannseigenschaft ist entscheidend, denn sie zieht gemäß § 238 Abs. 1 Satz 1 HGB die Pflicht zur Buchführung nach sich. Das bedeutet konkret, dass Kaufleute dazu verpflichtet sind, ihre Handelsgeschäfte und die Lage ihres Vermögens nach den Grundsätzen ordnungsmäßiger Buchführung (GoB) sorgfältig zu dokumentieren. Durch diese Dokumentationspflicht wird eine transparente und lückenlose Aufzeichnung aller Geschäftsvorfälle gewährleistet, die sowohl für interne Auswertungen als auch für externe Prüfungen, wie zum Beispiel durch das Finanzamt oder bei Betriebsprüfungen, von fundamentaler Bedeutung ist.

Handelsgewerbe

Ein Handelsgewerbe definiert sich im Sinne des Handelsgesetzbuches (HGB) als jede dauerhaft und selbstständig ausgeführte, auf Gewinnerzielung ausgerichtete Tätigkeit, die nicht zu den freien Berufen zählt – kurz, ein Gewerbebetrieb. Dieser wird im § 1 Abs. 2 HGB dahin gehend konkretisiert, dass grundsätzlich jede Art von Gewerbe als Handelsgewerbe gilt, es sei denn, die Struktur des Unternehmens ist so beschaffen, dass es keinen sogenannten kaufmännisch eingerichteten Geschäftsbetrieb erfordert.

Gewerbebetrieb

Ein Gewerbebetrieb im Sinne des Steuerrechts wird in § 15 Abs. 2 des Einkommensteuergesetzes (EStG) definiert und ist durch mehrere charakteristische Merkmale gekennzeichnet. Diese Faktoren sind essenziell, um eine Tätigkeit von anderen Formen unternehmerischer oder beruflicher Aktivitäten abzugrenzen:

- Selbstständigkeit: Dies bezeichnet die eigenverantwortliche Führung des Betriebs ohne Weisungsabhängigkeit von Dritten. Es impliziert, dass die unternehmerischen Entscheidungen frei getroffen werden und eine unternehmerische Risikoverantwortung besteht.

- Nachhaltigkeit: Das Merkmal der Nachhaltigkeit erfordert eine auf Dauer angelegte Tätigkeit, die über eine einmalige oder gelegentliche Handlung hinausgeht und das Ziel verfolgt, eine kontinuierliche Einnahmequelle zu sein.

- Gewinnerzielungsabsicht: Ein wesentliches Kriterium ist die Intention, einen wirtschaftlichen Gewinn zu erzielen. Es geht dabei nicht um den tatsächlichen Gewinn, sondern um die Absicht, mittel- bis langfristig einen Überschuss der Einnahmen über die Ausgaben zu erwirtschaften.

- Beteiligung am allgemeinen wirtschaftlichen Verkehr: Dies bedeutet, dass die Leistungen und Produkte eines Gewerbes für den Markt, also für eine unbestimmte Anzahl von Personen, angeboten werden. Eine Geschäftstätigkeit, die sich an den allgemeinen Markt richtet, ist somit als Teilnahme am wirtschaftlichen Verkehr zu verstehen.

Zusätzlich grenzt § 15 Abs. 2 EStG den Gewerbebetrieb von drei anderen Arten der beruflichen Tätigkeit ab:

- Keine Land- und Forstwirtschaft: Damit ist jene Urproduktion gemeint, die sich primär mit der Bewirtschaftung natürlicher Ressourcen und deren Vermarktung befasst.

- Keine freiberufliche Tätigkeit: Freiberufler sind in der Regel selbstständig in wissenschaftlichen, künstlerischen, schriftstellerischen, unterrichtenden oder erzieherischen Berufen tätig und üben keine gewerbliche Tätigkeit aus.

- Keine sonstige Selbstständigkeit: Hierzu zählen unter anderem selbstständige Arbeit, die nicht als Gewerbe gilt, und private Vermögensverwaltung.

Diese Definitionen sind entscheidend, da sie die steuerlichen Pflichten des Betreibers und den Umfang seiner buchhalterischen Verpflichtungen bestimmen. Ein detailliertes Verständnis dieser Kriterien ist für die korrekte Einordnung einer Tätigkeit als Gewerbebetrieb essenziell.

Art und Umfang des Geschäftsbetriebs

Die Frage, ob für einen Gewerbebetrieb eine handelsrechtliche Buchführungspflicht besteht, richtet sich maßgeblich nach Art und Umfang des betreffenden Geschäftsbetriebs. Die Notwendigkeit eines kaufmännisch eingerichteten Geschäftsbetriebs als Auslöser für die Buchführungspflicht wird insbesondere durch folgende Faktoren bestimmt:

- Hoher Umsatz: Ein bedeutendes Umsatzvolumen kann komplexere buchhalterische Anforderungen nach sich ziehen. Dies gilt insbesondere dann, wenn eine einfache Einnahmen- und Ausgabenrechnung nicht mehr ausreicht, um die wirtschaftliche Lage des Unternehmens zuverlässig abzubilden.

- Hohe Mitarbeiterzahl: Mit steigender Anzahl an Mitarbeitern wachsen auch die Anforderungen an die Verwaltung des Unternehmens. Lohnbuchhaltung, Personalmanagement und weitere damit einhergehende administrative Prozesse bedingen unter Umständen eine umfassendere Buchführung.

- Umfangreiches Warenangebot: Ein großes Sortiment an Waren verursacht eine erhöhte Komplexität in Lagerhaltung und Logistik. Dies erfordert detaillierte Aufzeichnungen, um den Überblick über Bestände, Bestellungen und Verkäufe zu behalten.

- Vielfältige Geschäftskontakte: Zahlreiche Geschäftskontakte, wie Lieferanten, Kunden oder Dienstleister, verlangen eine sorgfältige Dokumentation und Überwachung der Geschäftsbeziehungen.

Diese Tatbestände fungieren als Indikatoren für die Notwendigkeit einer kaufmännischen Organisation des Rechnungswesens. Überschreitet ein Unternehmen bestimmte Schwellenwerte in diesen Bereichen, so ergibt sich daraus die Verpflichtung zur doppelten Buchführung und Bilanzierung nach den Vorgaben des Handelsgesetzbuchs (HGB). Es geht dabei nicht nur darum, gesetzlichen Anforderungen nachzukommen, sondern auch um die Gewinnung von aussagekräftigen Daten für eine effiziente Unternehmenssteuerung und -überwachung.

Steuerrechtliche Buchführungspflicht

Im Rahmen des Steuerrechts existiert eine Unterscheidung zwischen der sogenannten abgeleiteten und der originären Buchführungspflicht, die auf unterschiedlichen gesetzlichen Bestimmungen fußt.

Abgeleitete Buchführungspflicht: Gemäß § 140 der Abgabenordnung (AO) werden alle Unternehmer, die aufgrund anderer Gesetze als dem Steuerrecht zur Buchführung verpflichtet sind, automatisch auch im Steuerrecht buchführungspflichtig. Dies betrifft in erster Linie Kaufleute, die nach handelsrechtlichen Vorschriften Buch führen müssen. Die abgeleitete Pflicht knüpft also direkt an bereits bestehende Verpflichtungen aus anderen Rechtsbereichen an.

Originäre Buchführungspflicht: Die originäre Buchführungspflicht nach § 141 AO bezieht sich auf Unternehmer, die bestimmte, explizit im Steuerrecht festgelegte Grenzen überschreiten. Diese Schwellenwerte, unter Beachtung des Wachstumschancengesetzes, sind:

- Für Umsätze: Diese Schwelle liegt für das Kalenderjahr 2024 bei mehr als 800.000 Euro.

- Für Gewinn aus Gewerbebetrieb: Hier wird ein Gewinn von mehr als 80.000 Euro im Wirtschaftsjahr als Grenzwert gesetzt.

- Für Gewinn aus Land- und Forstwirtschaft: Gleiches gilt mit einem Gewinn von über 80.000 Euro im Kalenderjahr.

- Für selbstbewirtschaftete land- und forstwirtschaftliche Flächen: Bei einem Wirtschaftswert von mehr als 25.000 Euro tritt die Buchführungspflicht ebenfalls ein, soll im Jahr 2025 entfallen.

Überschreitet ein Unternehmen also mindestens einen der genannten Werte, wird es zur Buchführung nach den Regularien des Steuerrechts verpflichtet. Diese Bestimmungen stellen sicher, dass die Finanzbehörden eine zuverlässige Grundlage für die korrekte Besteuerung der wirtschaftlichen Aktivitäten von Unternehmen haben. Hierbei ist zu beachten, dass die genannten Grenzwerte regelmäßig, zum Beispiel durch gesetzliche Anpassungen oder durch Inflationsanpassungen, verändert werden können und somit Unternehmer diesbezüglich stets aktuell informiert bleiben sollten.

Welche Gesetze sind maßgebend?

In Deutschland sind es vor allem drei zentrale Rechtsnormen, die den rechtlichen Rahmen für die Buchführungspflicht von Unternehmen abstecken:

- Das Einkommensteuergesetz (EStG): Hier sind vor allem die Regelungen zur steuerrechtlichen Gewinnermittlung von Bedeutung. § 15 EStG etwa definiert, was unter einem Gewerbebetrieb zu verstehen ist, und welche Merkmale ihn kennzeichnen. Das EStG legt fest, unter welchen Voraussetzungen etwa Einzelunternehmer oder Personengesellschaften zur Buchführung und Gewinnermittlung verpflichtet sind.

- Das Handelsgesetzbuch (HGB): Das HGB enthält grundlegende Vorschriften zur Buchführungspflicht für Kaufleute und zur Rechnungslegung von Handelsgeschäften. Die §§ 238 ff. HGB skizzieren, wie die Bücher geführt werden müssen und welche Anforderungen an den Jahresabschluss von Unternehmen gestellt werden. Dementsprechend stellt das HGB Hauptanforderungen an Kaufleute bezüglich der doppelten Buchführung und anderen kaufmännischen Pflichten.

- Die Abgabenordnung (AO): Sie bildet das steuerliche Rahmengesetz und schließt Lücken, die das EStG offenlässt. Die AO regelt in §§ 140 ff. zum einen die abgeleitete Buchführungspflicht für diejenigen, die aufgrund anderer gesetzlicher Bestimmungen buchführungspflichtig sind. Zum anderen schafft § 141 AO Vorgaben für die originäre Buchführungspflicht, die nach Überschreiten bestimmter Grenzen für Gewinn und Umsatz greift.

Zusammengefasst schreiben das EStG, das HGB und die AO vor, wer buchführungspflichtig ist, also eine ordnungsgemäße Geschäftsbuchführung zu betreiben hat. Diese Gesetze sind maßgeblich für die Bestimmung der Art und des Umfangs der geforderten Buchhaltung und sie beeinflussen damit wesentlich die administrative und steuerliche Handhabung unternehmerischer Tätigkeiten in Deutschland.

Eintrag in das Handelsregister

Die Eintragung eines Unternehmens in das Handelsregister bringt eine wesentliche rechtliche Konsequenz mit sich: die Buchführungspflicht. Dies impliziert, dass das betreffende Unternehmen verbindlich dazu angehalten ist, seine Geschäftsvorfälle gemäß den Grundsätzen ordnungsmäßiger Buchführung (GoB) zu dokumentieren und diese Aufzeichnungen gewissenhaft zu führen. Diese Verpflichtung zur ordnungsgemäßen Buchführung erfüllt mehrere Funktionen:

- Transparenz: Eine nachvollziehbare Dokumentation der Geschäftsvorfälle schafft Klarheit und bietet allen Interessengruppen, wie Anteilseignern, Gläubigern, Kunden und dem Finanzamt, Einblick in die finanzielle Lage des Unternehmens.

- Nachvollziehbarkeit: Gewährleistet die Möglichkeit, Geschäftsabläufe im Nachhinein zu verstehen und zu überprüfen. Das ist insbesondere für eventuelle wirtschaftliche Prüfungen von Relevanz.

- Sicherheit: Die buchhalterische Genauigkeit dient dem Schutz der Geschäftspartner und des Unternehmens selbst, indem sie etwa vor unbemerkten finanziellen Fehlentwicklungen warnt und rechtliche Konformität gewährleistet.

- Rechtskonformität: Die Einhaltung gesetzlicher Bestimmungen, wie beispielsweise Handelsgesetzbuch (HGB) und Abgabenordnung (AO), beugt rechtlichen Sanktionen vor und ermöglicht eine ordnungsgemäße Steuererklärung.

- Kontrollinstrument: Eine präzise Führung der Bücher dient auch der Unternehmensleitung als wesentliches Instrument der Betriebsführung und -steuerung.

Gleichwohl die Anforderungen an die Buchführung als herausfordernd empfunden werden können, stellt die penible Erfüllung dieser Pflicht ein unerlässliches Element für die finanzielle Gesundheit und Wettbewerbsfähigkeit des Unternehmens dar. Eine systematisch geführte Buchhaltung dient nicht nur der Erfüllung gesetzlicher Anforderungen, sondern auch der strategischen Planung und Entscheidungsfindung, indem sie wichtige Daten zur Unternehmensperformance liefert und somit die Grundlage für nachhaltigen Erfolg und Wachstum bildet.

Mehr zum Thema Buchhaltung lernen können Sie hier.