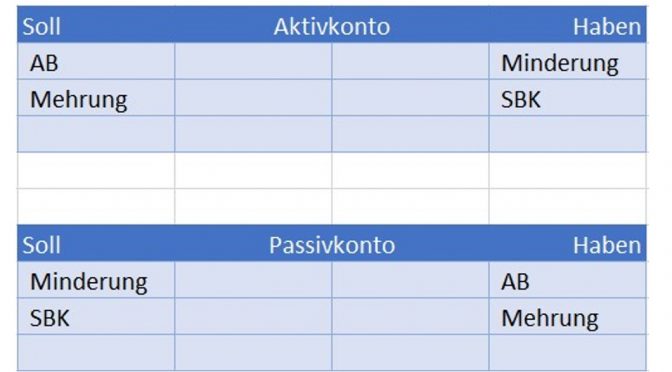

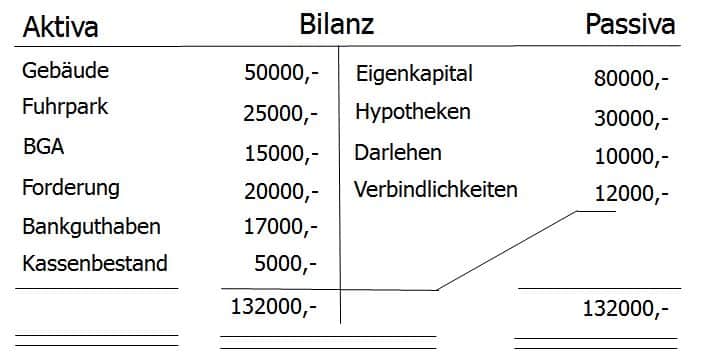

Der Jahresabschluss ist ein zentrales Element jedes Geschäftsbetriebs und das Bestandskonto abschließen spielt dabei eine tragende Rolle. In dieser Anleitung erfahren Sie Schritt für Schritt, wie Sie zum Geschäftsjahresende die Bestandskonten über das Schlussbilanzkonto (SBK) sachgerecht abschließen. Es bedarf besonderer Aufmerksamkeit, um Aktivkonten und Passivkonten ordnungsgemäß in das SBK zu überführen. Wir erläutern die dafür …

„Bestandskonten abschließen auf Schlussbilanzkonto, SBK, Beispiel“ weiterlesen