In der Welt der Buchhaltung bildet das richtige Erfassen von Transaktionen auf Bestandskonten das Fundament einer ordentlichen finanziellen Dokumentation.

Dieser Artikel führt Sie durch den Prozess des Eröffnens, Buchens und Abschließens von Bestandskonten und illustriert, wie diese auf Aktiv- und Passivkonten in Form von T-Konten verbucht werden.

Neben einem detaillierten Einblick in die Bildung des Buchungssatzes werden Ihnen anschauliche Beispiele und Schritt-für-Schritt-Anleitungen zur Verfügung gestellt, die es Ihnen ermöglichen, das Gelernte direkt in die Praxis umzusetzen.

Ob Sie neu in der Buchhaltung sind oder Ihre Kenntnisse auffrischen möchten, dieser Artikel versetzt Sie in die Lage, mit Bestandskonten kompetent und sicher zu arbeiten.

Inhalt

Bestandskonten eröffnen, buchen & abschließen

Die richtige Handhabung von Bestandskonten ist von zentraler Bedeutung für eine akkurate Buchführung und somit für die finanzielle Gesundheit jedes Unternehmens. In diesem Beitrag erlernen Sie die essenziellen Schritte: das Eröffnen, das laufende Buchen und schließlich das Abschließen der Bestandskonten. Diese Fähigkeiten sind unerlässlich, um die finanziellen Transaktionen Ihrer Unternehmung korrekt zu erfassen und zu berichten.

- Die Bestandskonten Eröffnen Zu Beginn eines neuen Geschäftsjahres müssen die Bestandskonten mit den Schlussbilanzwerten des vorherigen Jahres eröffnet werden. Dies geschieht, indem die Werte der Schlussbilanz auf die entsprechenden Aktiv- und Passivkonten vorgetragen werden. Die Eröffnungsbuchungen spiegeln somit das Vermögen und das Kapital zu Beginn des Geschäftsjahres wider und bilden die Grundlage für alle künftigen Buchungen. Mehr lernen zum Thema: Bestandskonten eröffnen.

- Das Buchen auf Bestandskonten Während des Geschäftsjahres werden, laufend Buchungen auf den Bestandskonten durchgeführt, um die wirtschaftlichen Vorgänge des Unternehmens abzubilden. Jede finanzielle Transaktion – ob Zahlungseingang, Warenkauf, Abschreibungen oder Kreditaufnahmen – führt dazu, dass die Aktiv- oder Passivkonten entsprechend belastet oder gutgeschrieben werden. Durch diese Buchungen wird das kontinuierliche Fließen der finanziellen Mittel festgehalten, und die aktuellen Geschäftsvorfälle werden transparent dargestellt. Mehr lernen zum Thema: Bestandskonten buchen.

- Die Bestandskonten Abschließen Am Ende eines Geschäftsjahres werden die Bestandskonten abgeschlossen. Das bedeutet, dass die Konten saldiert werden, um die Werte für die Schlussbilanz festzustellen. Diese Schlussbilanz zeigt dann den tatsächlichen Stand des Vermögens und der Schulden am Ende des Jahres auf. Die Schlussbestände der Bestandskonten übernehmen die Rolle der Eröffnungsbilanzen für das darauffolgende Geschäftsjahr. Mehr lernen zum Thema: Bestandskonten abschließen

Für detailliertere Anleitungen und Beispiele zum Prozess des Eröffnens, Buchens und Abschließens von Bestandskonten können Sie unsere weiteren Beiträge zum Thema einsehen. Dort finden Sie Schritt-für-Schritt-Anleitungen, praktische Tipps und die Antworten auf häufig gestellte Fragen, die Ihnen dabei helfen, Ihr Wissen in der Praxis anzuwenden und Ihre Buchhaltungskenntnisse zu vertiefen.

Bestandskonten in der Buchhaltung

Bestandskonten sind ein grundlegender Bestandteil der Buchhaltung, die Vermögenswerte und Schulden eines Unternehmens repräsentieren und somit dessen Vermögenslage zu einem bestimmten Zeitpunkt abbilden. Sie finden sich auf der Aktiv- oder der Passivseite der Bilanz und werden zu Aktivkonten oder Passivkonten.

Auf der Aktivseite werden jene Konten geführt, die das Vermögen des Unternehmens dokumentieren, wie beispielsweise Kasse, Bankguthaben, Forderungen, Vorräte oder Anlagevermögen. Diese Konten zeigen, welche Ressourcen dem Unternehmen für den Geschäftsbetrieb zur Verfügung stehen.

Auf der Passivseite hingegen befinden sich die Konten, die das Kapital des Unternehmens darstellen, unterteilt in Eigenkapital und Fremdkapital. Fremdkapital umfasst Verbindlichkeiten und Rückstellungen, während das Eigenkapital die Mittel repräsentiert, die von den Eigentümern eingebracht und im Unternehmen belassen wurden.

Änderungen auf den Bestandskonten

Änderungen auf den Bestandskonten werden durch Buchungssätze erfasst, die wiederum das Resultat von Geschäftsvorfällen sind. Jeder Buchungssatz besteht aus einer Soll- und einer Habenbuchung, die jeweils ein Bestandskonto oder mehrere Bestandskonten beeinflussen können. Diese Buchungen führen entweder zu einer Erhöhung oder Verminderung der jeweiligen Bestände und somit der Bilanzsumme. Diese Dualität in der Buchführung reflektiert die Tatsache, dass jeder Geschäftsvorfall das Vermögen und die Kapitalstruktur eines Unternehmens gleichzeitig berührt.

Die Führung und Pflege der Bestandskonten sind essenziell für die Erstellung des Jahresabschlusses und für die Gewährleistung der Genauigkeit finanzieller Berichte. Sie ermöglicht es, den wirtschaftlichen Status eines Unternehmens genau zu beurteilen und ist somit die Basis für operative und strategische Unternehmensentscheidungen.

Unterschied zwischen Aktivkonto und Passivkonto

In der Buchhaltung erfolgt eine klare Trennung zwischen Aktivkonten und Passivkonten, die sich an der Gliederung der Bilanz orientiert.

- Aktivkonten repräsentieren dabei die Vermögenswerte eines Unternehmens, die auf der linken Seite der Bilanz aufgeführt sind. Hierunter fallen unter anderem Bargeld, Bankguthaben, Forderungen, Vorräte sowie Anlagevermögen – alles, was das Unternehmen besitzt und wirtschaftlich nutzen kann.

- Passivkonten hingegen spiegeln die Kapitalstruktur auf der rechten Seite der Bilanz wider. Sie zeigen auf, welche Ansprüche auf das Vermögen bestehen, sei es in Form von Eigenkapital, das die Eigentümer in das Unternehmen eingebracht haben, oder als Fremdkapital, welches sich aus Verbindlichkeiten gegenüber Dritten zusammensetzt. Passivkonten geben somit Auskunft darüber, wie das im Unternehmen gebundene Vermögen finanziert ist.

Die Buchungen auf den Aktiv- und Passivkonten folgen dabei der grundlegenden Regel der doppelten Buchführung: Jeder Geschäftsvorfall wird mit mindestens einem Soll-Posten und mindestens einem Haben-Posten verbucht. Im nächsten Abschnitt wird detaillierter dargestellt, wie diese Buchungen konkret vorgenommen werden und welche Besonderheiten es dabei zu beachten gilt.

Warum nicht direkt an die Bilanz buchen?

In der Buchhaltung besteht die Bilanz aus einer Gegenüberstellung von Aktiva (Vermögenswerte) und Passiva (Kapitalquellen). Aufgrund ihrer strukturellen Natur als stichtagsbezogenes Verzeichnis ist eine direkte Buchung auf die Bilanz nicht möglich. Jeder Geschäftsvorfall würde eine sofortige Aktualisierung der Bilanz erfordern, was einen unverhältnismäßig hohen Aufwand bedeuten und die kontinuierliche Aufzeichnung der unternehmerischen Aktivitäten erheblich erschweren würde. Um dieses praktische Problem zu lösen, wird in der Buchhaltung mit T-Konten gearbeitet.

T-Konten buchen

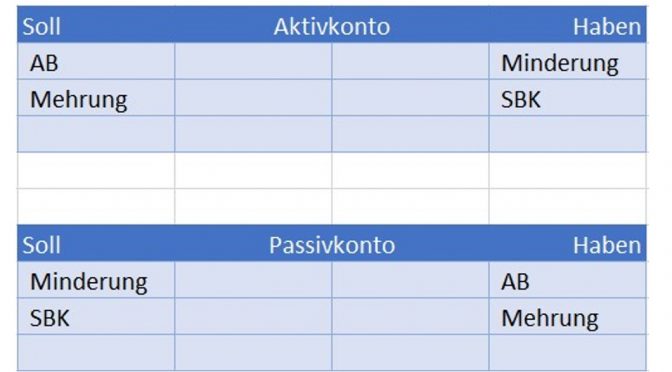

T-Konten dienen als Hilfsmittel, um die Veränderungen der Bilanzposten dynamisch festzuhalten. Sie haben diese Bezeichnung erhalten, weil ihre grafische Darstellung an ein „T“ erinnert. Die linke Seite des T-Kontos, das Soll, erfasst Erhöhungen der Aktivkonten bzw. Verringerungen der Passivkonten. Umgekehrt zeichnet die rechte Seite, das Haben, Erhöhungen der Passivkonten bzw. Verringerungen der Aktivkonten auf. Durch diese systematische Vorgehensweise lassen sich alle Geschäftsvorfälle fortlaufend und übersichtlich darstellen und am Ende einer Rechnungsperiode in die Bilanz überführen.

Infolgedessen ermöglichen T-Konten eine klare und zeitnahe Aufzeichnung der wirtschaftlichen Aktivitäten des Unternehmens ohne die Notwendigkeit, die Bilanz selbst ständig neu aufzustellen. Am Ende der Abrechnungsperiode werden die Salden der T-Konten verwendet, um die Schlussbilanz zu erstellen, die dann den aktuellen Stand des Unternehmensvermögens und der Schulden widerspiegelt.

Darüber hinaus werden die Bestandskonten sehr stark differenziert, damit ein wirtschaftlicher Überblick über die Situation von einem Unternehmen gewährleistet ist. In der modellhaften Darstellung der Buchführung wird vereinfacht gebucht, damit die grundlegende Systematik besser erlernt werden kann.

Hauptbuch

Das Hauptbuch ist das Kernstück eines jeden Buchhaltungssystems und fungiert als zentrale Sammelstelle, in der alle finanziellen Transaktionen eines Unternehmens zusammengeführt werden. Es besteht aus einer Vielzahl von Einzelkonten, die üblicherweise in der Form von T-Konten dargestellt werden, um Soll- und Haben-Buchungen übersichtlich zu erfassen.

Aktivkonto und Passivkonto

Innerhalb des Hauptbuches wird jedes materielle und immaterielle Gut, das einen Vermögenswert darstellt, auf einem separaten Aktivkonto verbucht. Parallel dazu spiegeln die Passivkonten alle Verbindlichkeiten und das Eigenkapital wider. Dies bedeutet, dass jede finanzielle Verpflichtung, wie etwa Kredite oder Lieferantenverbindlichkeiten, sowie die von den Eigentümern bereitgestellten Mittel je ein eigenes Konto im Hauptbuch haben.

Keine Veränderung vom Eigenkapital

In dieser ersten Stufe der Buchhaltung, in der ausschließlich mit Bestandskonten gearbeitet wird, zeigt sich noch keine unmittelbare Veränderung des Eigenkapitals. Änderungen am Eigenkapital werden erst deutlich, wenn Erfolgskonten – also Aufwands- und Ertragskonten – ins Spiel kommen. Buchungen auf diesen Konten wirken sich direkt auf das Ergebnis des Unternehmens aus und damit letztlich auf das Eigenkapital.

Wenn unter anderem Waren verkauft oder Kosten für Dienstleistungen verbucht werden, schlägt sich das schließlich in einer Erhöhung oder Verringerung des Eigenkapitals nieder, was durch den Jahresüberschuss oder -fehlbetrag in der Gewinn- und Verlustrechnung (GuV) zum Ausdruck kommt. Diese GuV ist eine systematische Darstellung der Aufwendungen und Erträge eines Geschäftsjahres und spiegelt den wirtschaftlichen Erfolg wider, der dann in das Eigenkapital auf der Bilanz einfließt.

Das Hauptbuch gibt somit einen umfassenden und detaillierten Überblick über die finanzielle Situation eines Unternehmens und bildet die Basis für die Erstellung des Jahresabschlusses und der Bilanz. Es ermöglicht eine kontinuierliche und transparente Überwachung der Geschäftsvorgänge, und ist somit ein unverzichtbares Werkzeug für eine effektive Unternehmenssteuerung und -analyse.

Einführung in das Grundbuch und Journal

Die erste Instanz der Buchführung: Das Grundbuch – im kaufmännischen Sprachgebrauch oft auch Journal genannt – ist das Herzstück der Finanzbuchführung. Es dient der lückenlosen und chronologischen Aufzeichnung aller Geschäftsvorfälle. Diese Erfassung stellt den ersten Schritt des buchhalterischen Prozesses dar, bevor die Vorfälle in das Hauptbuch übergehen.

Buchungssätze im Kontext der Buchhaltung

Einfache und zusammengesetzte Buchungssätze: Innerhalb des Journals werden die einzelnen Transaktionen als Buchungssatz festgehalten. Diese setzen sich aus mindestens einem Soll- und einem Haben-Bestandteil zusammen und können je nach Komplexität des Geschäftsfalles auch mehrere Konten umfassen.

Gestaltung des Grundbuchs

Aufbau und notwendige Bestandteile: Strukturell ist das Grundbuch eine Tabelle, die essenzielle Informationen wie fortlaufende Buchungsnummern, Soll- und Habenkonto sowie die jeweiligen Beträge enthält. Des Weiteren finden Angaben zum Datum, Belegnummer und eine kurze Beschreibung des Geschäftsvorfalles ihren Platz.

Praktische Anwendung und Vorlagen

Nutzung einer Vorlage für das Grundbuch: Um Ihnen einen praktischen Einstieg zu ermöglichen, stellen wir Ihnen eine Vorlage des Grundbuchs als Download zur Verfügung. Durch die Nutzung dieser Vorlage können Sie die theoretischen Grundlagen direkt in die Praxis umsetzen.

Mehr zum Thema Buchhaltung lernen können Sie hier.

Weitere Informationen

Diese Informationen könnten Sie ebenfalls interessieren:

- Sie finden hier gratis Buchführung Übungen zum Download und üben.

- In diesem Beitrag geht es speziell um das Buchungssätze üben und bilden.

- Ein kleines Quiz – Überprüfen Sie Ihr Wissen mit diesem Buchungssätze Test.

- Sie finden hier weitere Arbeitsblätter und Übungen auf der Bildungsbibel.